市県民税からの住宅ローン控除

市県民税から住宅借入金等特別税額控除(住宅ローン控除)を受けられる場合があります

住宅借入金等特別税額控除(住宅ローン控除)

住宅借入金等特別税額控除(住宅ローン控除)の創設

平成11年から平成18年の間に入居された方に対しては、税源移譲に伴う市県民税の住宅ローン控除が適用されていましたが、税制改正により、平成21年から令和7年までに入居された方も新たに市県民税の住宅ローン控除の対象となりました。

対象となる人

所得税の住宅ローン控除の適用を受けている人で、平成21年1月1日から令和7年12月31日までに新築又は増改築して入居した人

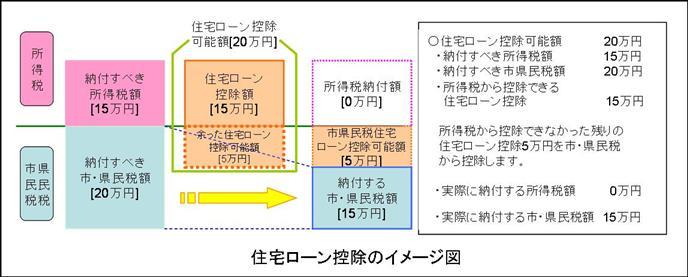

控除額

(1)平成21年1月1日から平成26年3月31日までに新築又は増改築して入居した人

次の1、2のいずれか小さい額(最高97,500円)

- 所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった金額

- 所得税の課税総所得金額等の額の5%を乗じた金額

(2)平成26年4月1日から令和3年12月31日までに新築又は増改築して入居した人

次の1、2のいずれか小さい額(最高136,500円)

- 所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった金額

- 所得税の課税総所得金額等の額の7%を乗じた金額

※平成26年4月1日から令和3年12月31日までに新築又は増改築して入居した人については、当該住宅取得に係る消費税率が8%または10%の場合に限って適用されます。それ以外の場合の控除額は(1)平成26年3月31日までと同じになります。

※入居日が令和4年1月1日から令和4年12月31日までの期間となる場合であっても、注文住宅は令和2年(2020年)10月1日から令和3年9月30日までの間に、分譲住宅等は令和2年12月1日から令和3年11月30日までの間に契約が締結されており、消費税率が10%の場合に限り、特例として(2)の控除が適用されます。

(3)令和4年1月1日から令和7年12月31日までに新築又は増改築して入居した人

次の1、2のいずれか小さい額(最高97,500円)

- 所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった金額

- 所得税の課税総所得金額等の額の5%を乗じた金額

手続きの方法

1年目は税務署で所得税の住宅ローン控除の確定申告を行ってください。

2年目以降は、給与所得のみで年末調整が済んでいる人の場合、勤務先から常滑市役所へ給与支払報告書が提出されていれば、手続きや申告の必要はありません。

※源泉徴収票の摘要欄又は確定申告書に以下の2項目が明記されていないと、控除額の計算ができませんので、住宅ローン控除を受けられない場合があります。

1.住宅借入金等特別控除可能額

市県民税から差し引く住宅ローン控除額の計算に必要となります。

2.居住開始年月日

市県民税の住宅ローン控除の対象となるかどうかの判断に必要となります。

このページに関するお問い合わせ

総務部 税務課

〒479-8610

愛知県常滑市飛香台3丁目3番地の5

電話:0569-35-5111 ファクス:0569-35-6944

お問合せは専用フォームをご利用ください