就職・退職・転職をしたとき よくある質問

質問今年の3月末でE社を退職し、4月にF社に就職しました。退職のときに、最後の給与から市県民税を精算していたと思いますが、6月に市役所から納税通知書が送られてきました。この通知書の分も納めなければならないのでしょうか?

回答

退職のときに精算していただいた市県民税は昨年度(一昨年の所得をもとに計算)のものです。今回届いた納税通知書は今年度(昨年の所得をもとに計算)のものですので、精算していただいたものとは別に、納付していただく必要があります。

解説

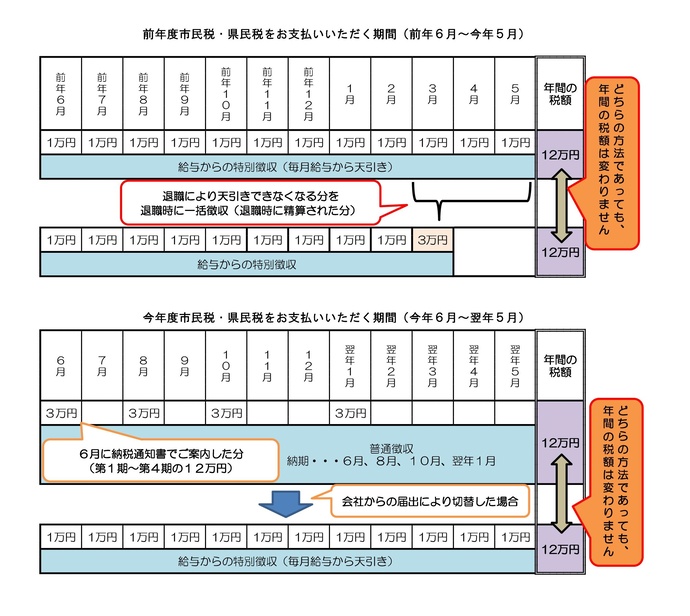

6月から翌年5月の途中で退職されたときに、退職以降に天引きできなくなる分を一括して天引きすることがあります(「一括徴収」といいます)。あなたがE社を退職したときに精算されたものは、昨年度の市県民税のうち今年の4月及び5月に天引きする予定だった分です。

それに対し、今回市役所からお送りした納税通知書は、今年度の市県民税になりますので、退職時に精算されたものとは別の年度のものになります。

今回届いた分を給与からの天引きにされたいときは、新たに就職したF社から市役所に届け出ていただく必要がありますので、お勤め先の担当部署までご相談ください。

このページに関するお問い合わせ

総務部 税務課

〒479-8610

愛知県常滑市飛香台3丁目3番地の5

電話:0569-35-5111 ファクス:0569-35-6944

お問合せは専用フォームをご利用ください